热点资讯

- 炒股杠杆配资app 琳灵资产管理法定代表人因违规遭罚款3万元

- 期货股票杠杆 刁英川获准出任北京信托总经理 出身华夏银行 年内11家信托机构更换总经理

- 融资融券杠杆交易 又有上市公司拉响退市警报,原因是这些……

- 炒股配资资金安全吗 第十批集采今日开标,集采“新十条”将带来哪些变化?

- 股票k线平台 12月10日华懋转债下跌0.23%,转股溢价率33.5%

- 正规期货开户 “沉默”的老年抑郁 诊断与治疗难在哪里?

- 期货配资交易 2月5日基金净值:中邮稳健添利灵活配置混合最新净值0.789,跌1.74%

- 网上在线配资炒股公司 信阳住房公积金新政 购房职工及配偶可提取账户内余额付首付款

- 期货黄金杠杆是多少 【两会海报】划重点!最高检工作报告中的11组关键词

- 股市配资杠杆是什么意思 独行侠续约欧文曝光:3年1.2亿,这背后的算盘你看懂了吗?

最专业配资平台 百亿曙光干不过千亿浪潮很正常, 谁稀罕只有2个点的利润?

- 发布日期:2025-04-12 21:30 点击次数:131

同样是做服务器最专业配资平台,浪潮信息和中科曙光的差异化越来越大。

一家:

拼命扩张,大声吆喝,不停追赶风口。立足于算力,客户要什么就组装什么,给钱就卖,毛利润6个点,净利润2个点,一点停不下,走上了规模扩张的道路。

一家:

要效益,市场上保守谨慎,从算力扩展到存储和云,悄无声息的投资、参股成立了若干个上下游公司,毛利润29个点,净利润15个点, 走上了版图扩张的道路。

过去,这两家都是“组装厂”,技术实力接近,面临几个问题。

核心部件来自英特尔、AMD、英伟达等厂商,占比过大。

过度依赖互联网大厂,前五名客户占比过大。

库存占比过大,资金周转慢。

销售成本过大、研发力量投入过小,利润一直上不去。

那么从2024年两家发布的财报看,以上问题有所改善吗?同样,被列入“实体清单”之后,第一个问题怎么解决?如果海外资产、营收占比较大,脱钩之后,会怎么办?

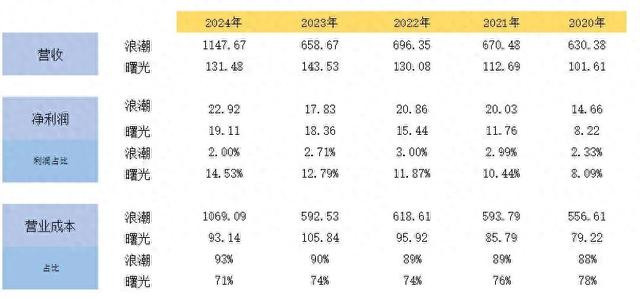

第一张表,营收、利润和成本占比。

不得不说,浪潮太猛了,营收比2023年翻了170倍,直接进入千亿元。这要得益于东数西算、AI带来的算力需求。净利润占比继续往下跌,2个点。营业成本太高了,利润都给了五大供应商(采购金额1000亿元)。难怪被称为组装厂,再跌下去会怎么样?

曙光一如既往的稳,营收不升反降,跌的也稳

。但是利润占比反而上升,这是压缩成本带来的优势。问题是,压缩了哪些成本?

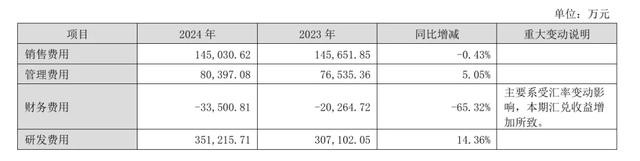

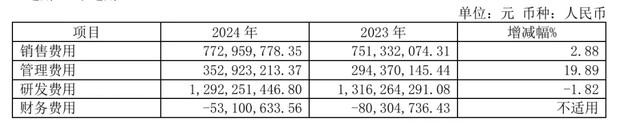

这张图看成本构成。

浪潮成本构成。

曙光成本构成。

如果对比营收,浪潮的14亿元销售费用算不了什么,曙光还有7亿元呢。但是8亿元的管理费用比曙光3.5亿元的费用高太多了。这是站在同等员工数的基础上对比的。也许这就是内耗增加的成本。

研发成本。浪潮35亿元,曙光12亿元,从营收占比来看,曙光绝对是舍得投入。从人数来看,曙光的投入还不够。

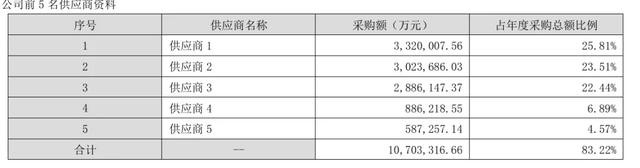

再看关键的上下游供应商占比。

浪潮前五名客户销售额中关联方销售额占比,以及前五名供应商合计采购金额占比是

74.13%;

83.22%;

曙光前五名客户销售额中关联方销售额占比,以及前五名供应商合计采购金额占比是:

87.95%;

43.19%;

可以看出,都在依赖大客户,但是浪潮的大客户规模显然比曙光大很多。但在供应商采购中,浪潮更依赖核心几家,而曙光则不断下降。

或者说,曙光走出来“断供”的阴影,浪潮还将面临这一个大问题。

还有,浪潮营收1147亿元,采购核心部件就支付了1070亿元,剩下77亿元根本不够花啊,算是其他部件的话,难怪利润这么薄。

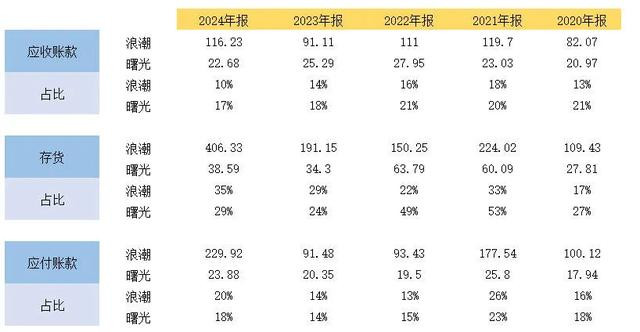

再看库存、应收账款等信息。

存货是,曙光前两年明显多很多,显然为了面对“断供”而做的准备。去年浪潮则明显多了起来。

应收和应付款的占比看,两家差不多。

最后看员工薪酬等。

按照财报的信息,人均利润差不多,薪酬来看,曙光差一大截。这可能是降本增效的一个举措?

结论。

中科曙光:以技术壁垒(液冷/国产化)和政策红利为核心,聚焦高毛利、高门槛市场,但需突破规模化瓶颈。

浪潮信息:凭借规模化交付和生态合作主导通用服务器市场最专业配资平台,但面临毛利率压力与供应链风险,需加速国产替代。还有一个关键点,海外的营收占比越来越多了,几乎占到30%了。如果断供和脱钩怎么办?

- 最专业配资平台 百亿曙光干不过千亿浪潮很正常, 谁稀罕只有2个点的利润?2025-04-12

- 线上股票配资公司 网络兼职有这些陷阱,学会这几招别被坑→2025-04-11

- 专业股票配资网 对越反击:解放军打开越军监狱,看见了什么?愤怒得浑身发抖!_越南_王志勇_中国2025-04-10

- 全国炒股配资 股市必读:川润股份(002272)4月8日收盘跌6.55%,今年累计跌幅已超20%2025-04-09

- 网络证劵杠杆网站 胡叔叔,收到半操场锦旗!2025-04-08

- 股票配资哪家利息低 东方电热公告出现“2025年5月39日”,并非首次发生低级错误2025-04-07